【华西非银】香港交易所永利皇宫- 永利皇宫官网- 娱乐场APP下载

2025-12-11永利皇宫,永利皇宫官网,永利皇宫娱乐场,永利皇宫APP下载南向交易日均成交额占中国香港现货市场整体成交额的比重呈现持续上升趋势,从2019年的12%显著提升至2025年第三季度的53%,成为推动港股交投活跃的重要力量。2025年前三季度,港股通ADT同比大幅增长229%至1,259亿港元,贡献了现货市场ADT近半份额。这一结构性变化主要源于两方面因素:一方面,港股市场中低估值、高分红资产对中国内地险资、公募等追求绝对收益的资金具备吸引力;另一方面,港股在互联网、AI、半导体、创新药等新经济领域的稀缺性,支持资金构建“科技+红利”的哑铃型配置组合。随着中国内地资金对港股配置需求的深化,以及国际资本对港股科技资产关注度的回升,南向交易有望持续为市场注入流动性,推动港股整体活跃度迈向新台阶。

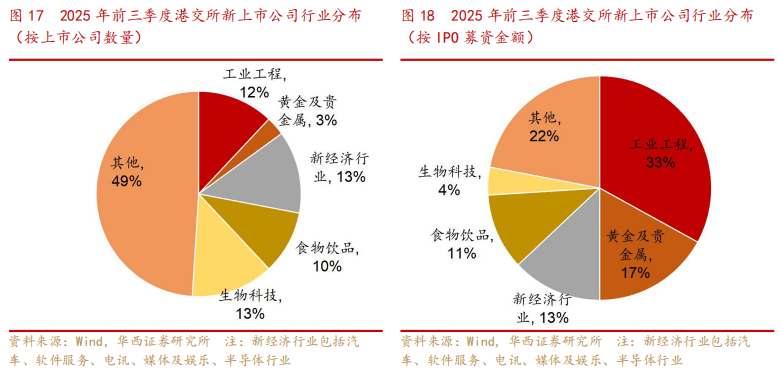

政策支持与制度优化共同推动中国内地行业龙头企业赴港上市进程显著提速。2024年4月,中国证监会推出5项资本市场对港合作措施,明确支持中国内地龙头企业赴港上市;2024年10月,港交所开通“A股公司快速审批通道”,将符合条件的A股上市公司审核时间压缩至30个工作日。受此激励,2025年截至11月26日,超170家A股上市企业或A股企业拆分其子公司公布赴港上市,其中19家公司已登陆港交所;活跃申报企业中,已有90家A股上市企业即将赴港上市。IPO活跃度提升直接利好港交所的上市费收入,同时通过扩大上市公司基数带动后续交易费、结算费及存管服务费的长期增长。随着更多优质中国企业赴港上市,港股市场总市值与ADT有望形成良性循环,为港交所业绩提供持续动力。

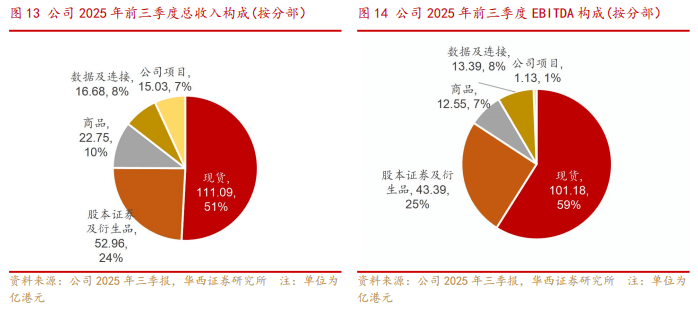

港交所通过旗下4家交易所(联交所、期交所、伦敦金属交易所LME、前海联合交易中心QME)和5家结算公司,构建了覆盖交易、清算、结算、存管及数据服务的纵向一体化业务链条。2025年前三季度,现货分部收入占比达50.8%,衍生品分部占比24.2%,商品分部占比10.4%,数据及连接分部占比7.6%。这种垂直整合模式显著提升了运营效率与成本管控能力(2025年前三季度EBITDA利润率达79%),同时通过多元化的产品布局(涵盖股票、衍生品、商品、ETF、货币等)降低了单一市场波动对业绩的影响。完善的生态体系使港交所能够持续受益于市场交投活跃度提升与产品创新红利,形成难以复制的竞争壁垒。

港交所业绩有望受益于中国内地资金对港股配置需求的深化,国际资本对港股科技资产关注度的回升,以及中国内地行业龙头企业赴港上市进程显著提速。我们预计港交所 2025-2027年营收分别为 248.1/269.7/289.5亿港元;2025-2027年归母净利润分别为 145.0/159.5/175.5亿港元;对应EPS分别为11.47/12.62/13.89港元。港交所2025年12月5日收盘价407.4港元/股,对应PE为35.51x/32.28x/29.32x。考虑到近10年港交所ROE高于可比公司均值,叠加当前港交所PE(TTM)位于近5/10年的17.98%/16.14%分位数,较历史高点仍然有提升空间,因此我们首次覆盖给予香港交易所“增持”评级。

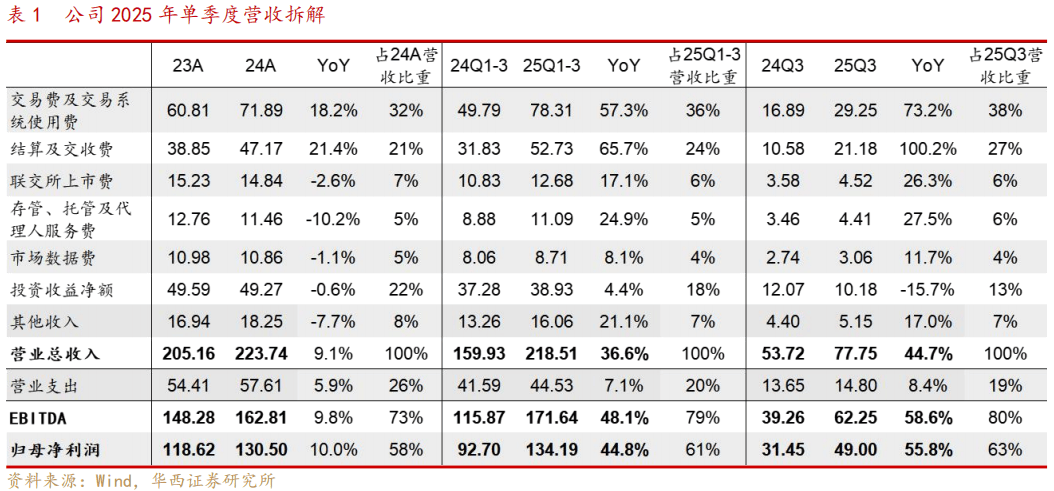

港股交投活跃度改善下交易相关收入提升是公司业绩增长的主因。拆解公司前三季度营收增量,交易费及交易系统使用费、结算及交收费分别同比+57.3%、+65.7%,分别贡献了营收增长的48.7%、35.7%,是业绩创历史新高的核心驱动。其中沪深港通收入(同比+81%)占公司前三季度总收入的15%,同比提升4个百分点。业绩大幅增长主要受益于港股市场交投活跃度持续提升,现货市场、衍生产品市场以及沪深港通的成交额均创历年九个月新高。前三季度中国香港现货市场整体平均每日成交金额(简称ADT,下同)同比+126%至2,564亿港元,其中港股通ADT同比+229%至1,259亿港元,贡献了整体现货市场ADT 49%的比例;衍生产品市场平均每日成交合约张数同比+11%至170万张,沪股通及深股通ADT同比+67%至2,064亿元人民币。

利润率、ROE均维持相对高位,股利支付率常年在90%左右。港交所营业支出主要包含职工薪酬、资讯科技及电脑维修保养支出、楼宇成本等,除雇员费用及相关支出有所增长外,其他支出均保持相对刚性。2025年前三季度公司营业支出中职工薪酬占66.5%,其次为资讯科技及电脑维修保养支出,占15.6%。2019年至2025Q3营业支出占营业总收入比例维持在20%-28%之间,相对刚性的成本费用助力公司利润率保持较高水平,近年来公司净利润率围绕58%上下波动、ROE围绕23%上下波动。交易所的轻资本模式(资本负债率在8%以下)保障了公司的分红率长期维持在90%左右,为股东提供了良好的回报。

港交所旗下包含4家交易所和5家结算公司。4家交易所包含香港联交所(负责股票交易)、香港期交所(负责期权和期货交易)、伦敦金属交易所LME(有色金属大宗商品交易所)、深圳前海联合交易中心QME(涉及中国大陆的大宗商品交易平台)。5家结算公司包含香港中央结算公司(负责H股和沪深港通股票的结算)、香港期货结算公司(负责期货及衍生品的清算和结算)、香港联交所期权结算所(负责期权清算和结算)、香港场外结算公司(为场外利率及外汇衍生品提供结算服务)、伦敦金属交易清算所LME Clear(对伦敦金属交易所LME的交易进行清算及结算)。作为交易所集团,港交所可同时为客户提供交易、清算结算、存管托管等综合服务,一体化的垂直业务链条有效提升了业务处理、资金运作的效率,同时降低运营成本。

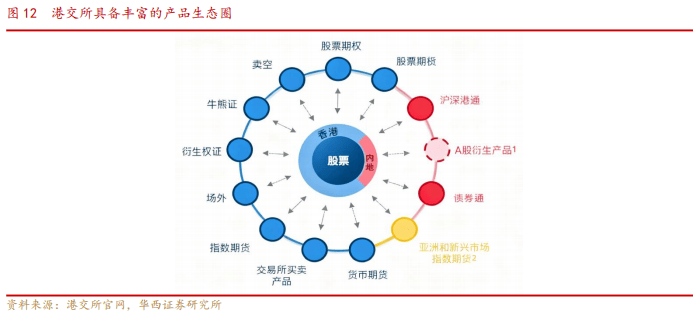

港交所具备丰富的产品生态圈,可满足不同投资者需求。香港交易所围绕“股票”为核心,融合现货、衍生品、商品、ETF、债券、货币、杠杆反向产品、结构性产品(如牛熊证、权证)、大宗商品、ESG与绿色金融、以及互联互通(沪深港通、ETF通、REIT通、互换通)等板块,布局39只MSCI亚洲与新兴市场指数衍生产品、人民币和全球货币期货、国债期货、A股衍生品、医疗与科创ETF、创新科技与生物科技领域专项板块,形成覆盖全球和中国、满足多层次投资和风险管理需求的一站式、纵向一体化、多元创新的国际金融产品生态体系。

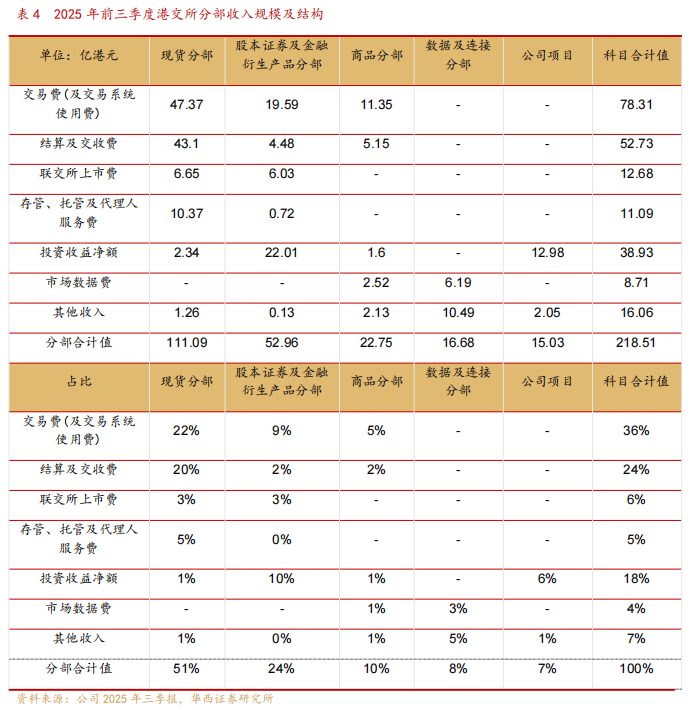

按营运分部划分,现货、股本证券及衍生品合计收入占比超7成,EBITDA占比超8成。2025年前三季度公司现货、股本证券及衍生品、商品、数据及连接、公司项目分部收入分别为111.09、52.96、22.75、16.68、15.03亿港元,分别占50.3%、24.2%、10.4%、7.6%、6.9%;2025年前三季度公司现货、股本证券及衍生品、商品、数据及连接、公司项目分部EBITDA分别为101.18、43.39、12.55、13.39、1.13亿港元,分别占58.9%、25.3%、7.3%、7.8%、0.7%。

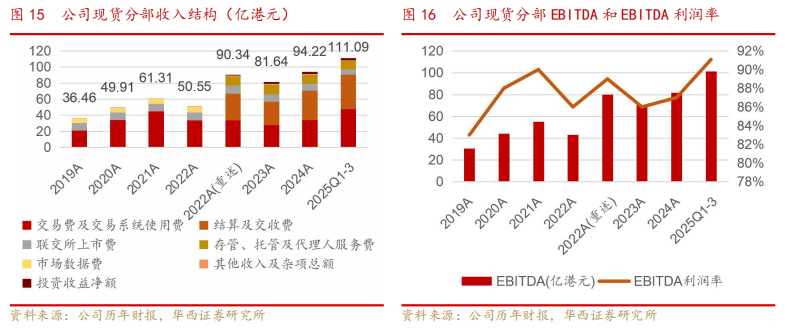

现货业务是公司当前收入占比最大的业务板块,2025年前三季度收入占比达到50.8%,收入水平和市场成交额关联度高。现货业务收入主要包括1)交易费及交易系统使用费:2023年起现货市场取消交易系统使用费,港股交易按照交易额的0.00565%双边收费,不同类别的交易将采用不同的交易费用豁免率。2)结算与交收费:按交易额等计费,根据交易者交易方式而有所不同。3)联交所上市费:首次上市费在提交上市申请时需一次性缴清,具体金额根据公司上市时的新发股本证券的货币值采用阶梯式计算。主板证券收费区间15万-65万港元,创业板证券收费分10万/15万/20万港元三档。上市年费需在每年上市周年日前后预先缴纳,根据公司已发行股本的总面值阶梯式收费。主板证券收费区间14.5万-118.8万港元,创业板证券收费分10万/15万/20万港元三档。后续发行费,当上市公司进行新股配售等再融资活动时,须按一定比例缴付日后发行的费用。4)存管及代理人服务费:证券存管和相关增值服务收取的费用。5)投资收益:相关的结算所保证金和结算所基金投资所获收益净额。

其中交易费、结算及交收费收入贡献较高,2025年前三季度收入分别为47.37亿元(YoY+115.7%)/43.10亿元(YoY+81.2%),占比分别为42.6%/38.8%,合计达81.4%。得益于市场交投活跃,该板块也是过去三年增速最快的业务,2025年前三季度收入同比大幅增长75%至111.09亿港元,EBITDA同比+87.6%至101.18亿港元,EBITDA利润率同比+6.2pp至91%,利润率远高于其他板块。

南向交易有望推动港股交易活跃。2019年至2025年第三季度,南向交易ADT占联交所整体ADT的比重从12%提升至53%,并处于持续上升的趋势。南向资金不断增配港股,主要系1)相比A股,港股有大量低估值、高分红的上市公司(恒生指数市盈率约12倍、股息率约3%),在资产荒的背景下,部分追求绝对收益的资金(如险资、公募等)有增配港股红利资产的持续动力;2)港股集中承载互联网/AI、半导体、创新药等具备稀缺优势的新经济资产,使资金可构建“科技+红利”的哑铃型组合以兼顾成长与分红,契合机构资金的风格偏好。展望未来,港股资产对中国内地资金的吸引力预计仍将保持强劲,南向交易有望延续活跃态势,为市场提供持续动力。与此同时,随着当前中国科技资产的估值重估进程深入,国际资本关注度显著提升,外资可能重启对港股的长期配置,从而共同推动市场交易活跃度迈上新台阶。

政策鼓励A股龙头赴港上市。2024年4月中国证监会推出5项资本市场对港合作措施,明确支持中国内地行业龙头企业赴中国香港上市;2024年10月港交所开通“A股公司快速审批通道”,对符合条件的A股上市公司审核压缩至30个工作日;2025年5月在国务院新闻办公室新闻发布会上,中国证监会主席吴清表示,鼓励符合条件的境内企业依法依规赴境外上市、创造条件支持优质中概股企业回归中国内地和中国香港股市等。根据安永《2025年中国内地和香港IPO市场回顾及展望》统计,截至11月26日,超170家A股上市企业或A股企业拆分其子公司公布赴港上市,其中19家公司已登陆港交所;活跃申报企业中,已有90家A股上市企业即将赴港上市。随着越来越多优秀中国企业选择赴港上市,港股市场正成为全球投资者分享中国核心资产成长红利的重要平台,港股市值和ADT有望持续提升,为港交所业绩提供持续动力。

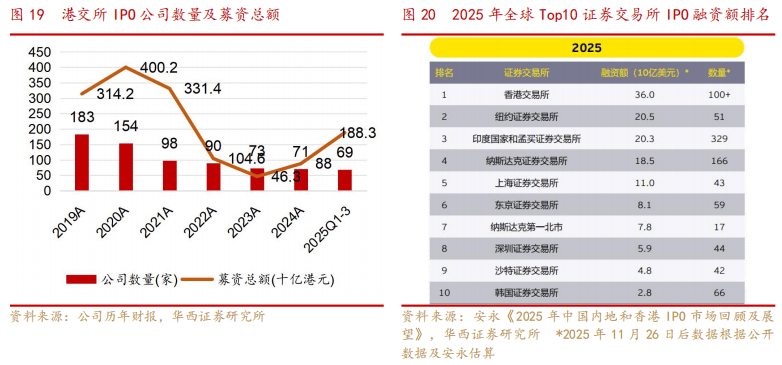

港交所以全年360亿美元融资额位列全球交易所首位,中国内地企业贡献突出。根据安永发布的《2025年中国内地和香港IPO市场回顾及展望》统计与估算,中国香港IPO市场在2025年迎来强劲复苏,全年IPO筹资额预计达2,800亿港元(约360亿美元),较2024年涨幅达137%。筹资额时隔四年再度突破2,000亿港元,创近五年第二高位。港交所以全球第一的融资规模,超越纽约(预计融资额205亿美元)、纳斯达克(预计融资额205亿美元)等主要交易所。中国内地企业主导港股IPO筹资增长,中国内地企业数量和筹资额分别占2025年港股IPO总量的88.5%和83.5%。

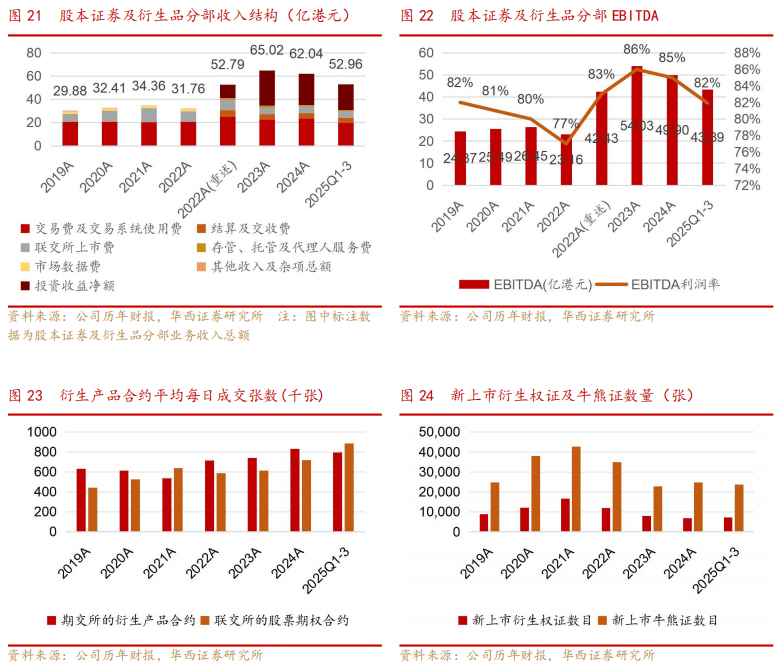

公司的股本证券及衍生品业务(简称衍生品分部)为在联交所交易的衍生品(主要为衍生权证、牛熊证、权证、股票期权等)和期交所交易的衍生品(主要为股指期货、人民币货币期货等)提供交易、结算、上市以及相关配套服务。收入来源包括1)交易费及交易系统使用费:联交所内衍生权证、牛熊证及权证交易费按照现货方式收费;期交所衍生品合约和股票期权合约交易费及系统使用费按合约类型确定单位价格、以成交合约张数双边收取。2)结算及交收费:按合约对应费用、以成交张数双边收取结算费,按交收指示金额的一定比例收取交收指示费。3)联交所上市费:投资银行首次发行和后续发行衍生权证、牛熊证时需向联交所缴纳上市费用,按发行数量收取费用。发行衍生权证,首次发行上市费用为6万港元,其后同一发行人于同年就同一标的再次推出衍生权证,上市费用则为4万港元;牛熊证首次及其后发行费用均为衍生权证的30%。4)存托管及代理人服务费:产品存托管和相关增值服务收取的费用。5)投资收益:利用衍生品保证金和结算基金投资所获得的收益净额。

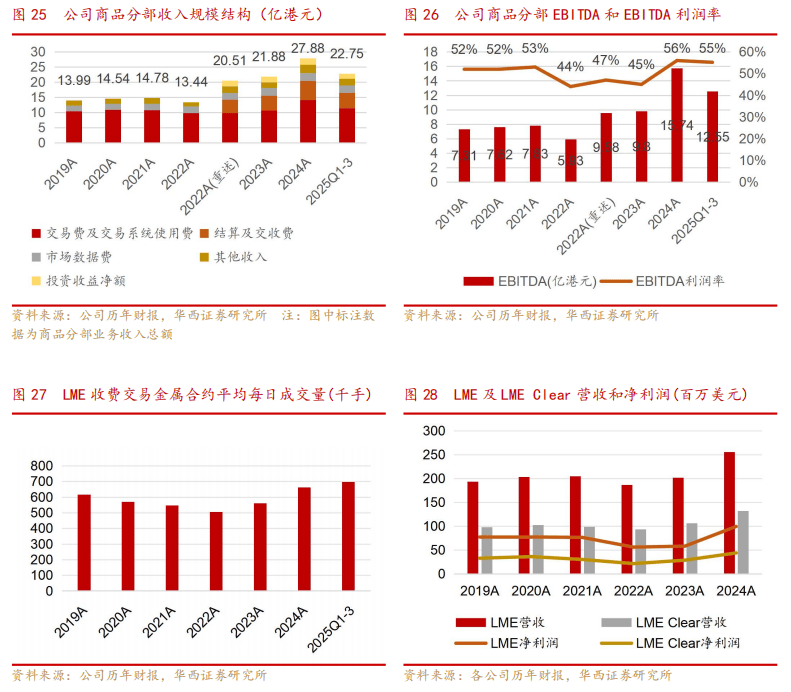

港交所的商品业务,主要涵盖基础金属衍生品的交易、结算和相关服务,是集团全球化布局和多元化产品体系的重要组成部分。该业务依托旗下伦敦金属交易所(LME)、深圳前海联合交易中心(QME),以及香港期货交易所部分商品合约的运营,形成了连接国际与中国大宗商品市场的独特平台。2025年前三季度商品分部收入达22.75亿港元,同比+8.4%;EBITDA达12.55亿港元,同比+5.6%,EBTIDA利润率为55%。从收入结构来看,交易费和结算费贡献较大,2025年前三季度收入占比分别为49.9%、22.6%,合计达72.5%。

港交所的数据及连接业务,主要围绕集团各类交易产品(现货、衍生品等)为全球金融市场参与者提供市场数据分发、信息网络连接、专业设备托管等科技与基础设施服务,是集团顺应国际交易所行业发展趋势、实施“交易后业务”拓展的重要创新板块,是稳定增长的非周期性业务。2025年前三季度公司数据及连接分部收入达16.68亿港元,同比+6.9%;EBITDA达13.39亿港元,同比+7.8%,EBTIDA利润率基本保持在80%左右。